Esto es curioso, desde el punto de vista del banco central.

Escrito por Wolf Richter para WOLF STREET.

La Reserva Federal confirmó hoy en un comunicado de prensa a las 7 p.m. EST que su notoria herramienta para lidiar con el pánico bancario y la crisis de liquidez bancaria de marzo de 2023, el Programa de Financiamiento Bancario a Plazo (BTFP), dejará de otorgar nuevos préstamos a los bancos, como estaba programado. , el 11 de marzo. Los préstamos existentes pueden durar hasta un año. La decisión fue revelada el 9 de enero por Michael Barr, vicepresidente de supervisión de la Reserva Federal, durante una comparecencia ante el comité.

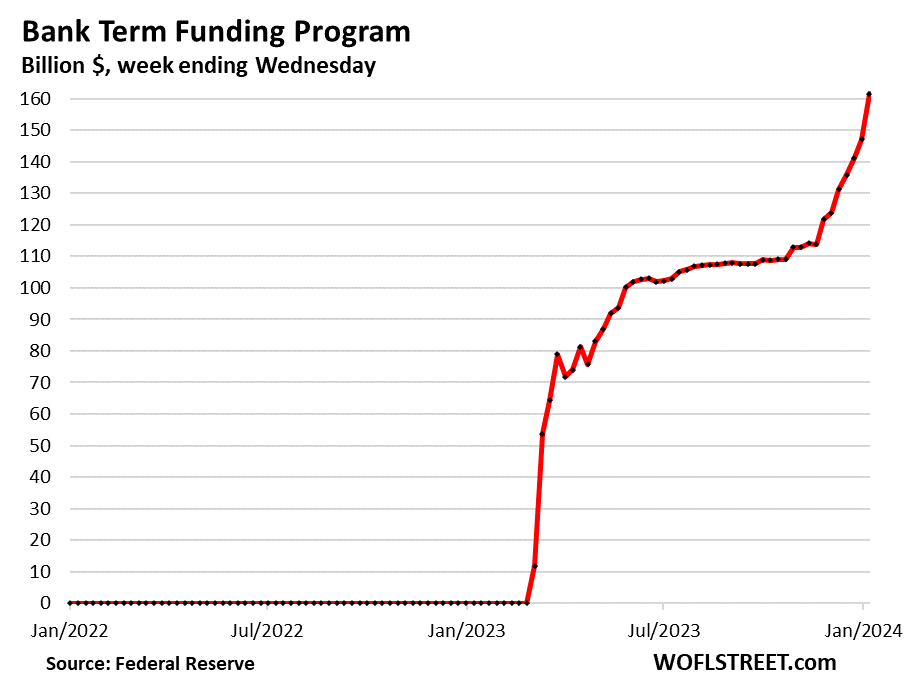

Lo nuevo –y lo gracioso– es que la Reserva Federal también dijo que, “con efecto inmediato”, detendría el arbitraje mediante el cual los bancos estaban manipulando el BTFP para ganar unos cuantos dólares extra. Hemos discutido este arbitraje BTFP por un tiempo, incluido aquí con el gráfico. Todo fue un puntazo.

El BTFP se concibió apresuradamente durante un fin de semana de marzo de 2023 y se anunció el domingo después de que dos bancos regionales, Silicon Valley Bank y Signature Bank, colapsaran y fueran cerrados por los reguladores el viernes, con visiones de contagio que lo convertirían en un banco de pleno derecho. – Una crisis financiera que empeora.

Pero la Reserva Federal tenía un error fatal: bajo ciertas condiciones, la tasa de interés que la Reserva Federal cobraba por los préstamos en BTFP (la tasa estaba basada en el mercado) podía caer significativamente por debajo de la tasa de interés que la Reserva Federal pagaba por sus saldos de reserva (esta tasa está fijada por la reserva Federal).

Esto es exactamente lo que ocurrió a principios de noviembre durante la manía por los recortes de tipos de interés. Abrió una oportunidad de arbitraje ruidosa y libre de riesgos que los bancos aprovecharon.

Hoy, la Reserva Federal llegó a ese acuerdo y cerró el arbitraje para nuevos préstamos «extendido desde ahora hasta que finalice el programa». El comunicado de prensa decía que la tasa de endeudamiento del BTFP no será «inferior» que la tasa de interés de las reservas. Con este cambio, el arbitraje deja de ser rentable para nuevos préstamos. Presione soltar:

“Con el final del programa, la tasa de interés aplicable a los nuevos préstamos BTFP se ha ajustado de modo que la tasa de interés de los nuevos préstamos que se extienden desde ahora hasta el final del programa no sea inferior a la tasa de interés de los saldos de reserva vigentes en el día en que se realizó el préstamo.

«Este ajuste de tasas garantiza que BTFP continúe respaldando los objetivos del programa en el entorno actual de tasas de interés. Este cambio entra en vigor de inmediato. Todos los demás términos del programa permanecen sin cambios».

En la nueva hoja de términos del BTFP publicada hoy, que se aplica a nuevos préstamos, el párrafo de cálculo de la tasa ahora dice (he marcado el nuevo lenguaje en negrita; IORB = interés sobre los saldos de reserva):

“La tasa de adelantos a plazo será la tasa swap de índice a un día más 10 puntos básicos. puntos, Siempre que el precio no sea inferior al precio IORB válido el día progreso realizado; El precio del periodo de anticipo se determinará el día del anticipo. para hacer.

Cuando el personal de la Fed discutió los términos del BTFP durante el fin de semana (¿comiendo pizza y durmiendo en el suelo?), el tipo swap del índice, más 10 puntos básicos, podría caer, significativamente por debajo del tipo de interés de la Fed. ¿Qué ganan los bancos con sus saldos de reservas? .

En marzo de 2023, el tipo de interés del BTFP se acercaba al tipo que la Reserva Federal pagaba por las reservas. Pero durante la manía por los recortes de tipos que comenzó a principios de noviembre, los rendimientos de los bonos del Tesoro a un año y más cayeron, y los rendimientos relacionados cayeron a la par. A mediados de diciembre, los bancos pueden pedir prestado a menos del 4,8%, luego dejar el efectivo en sus cuentas de reserva en la Reserva Federal y ganar el 5,40%. Ingresos sin riesgos y sin complicaciones por nada.

De julio a octubre, el saldo del BTFP fue de aproximadamente 110 mil millones de dólares. Pero a principios de noviembre empezó a subir. La semana pasada, aumentó en 14.000 millones de dólares. Desde el 1 de noviembre, ha aumentado aproximadamente un 50%, o alrededor de 52.000 millones de dólares, hasta 161.000 millones de dólares.

El jueves, la Reserva Federal publicará nuevas cifras hasta el miércoles y es probable que el saldo vuelva a aumentar. Pero este debe ser el último aumento en su saldo BTFP porque la puerta para ganar dinero en este circo ya se ha cerrado efectivamente:

¿Disfrutas leyendo WOLF STREET y quieres apoyarlo? Puedes donar. Aprecio mucho eso. Haga clic en la taza de cerveza y té helado para descubrir cómo:

¿Le gustaría recibir una notificación por correo electrónico cuando WOLF STREET publique un nuevo artículo? Registrar aquí.

![]()

«Jugador. Wannabe evangelista de la cerveza. Practicante de la cultura pop. Amante de los viajes. Defensor de las redes sociales».

More Stories

Un cartel robado de un restaurante en Vancouver ha sido subastado con fines benéficos

Economista del Banco Nacional: “El shock demográfico está empeorando en Canadá”

El nivel de vida de Canadá se enfrenta a su peor caída en 40 años