Nunca entregarán el control total de los rendimientos al mercado.

Escrito por Wolf Richter para WOLF STREET.

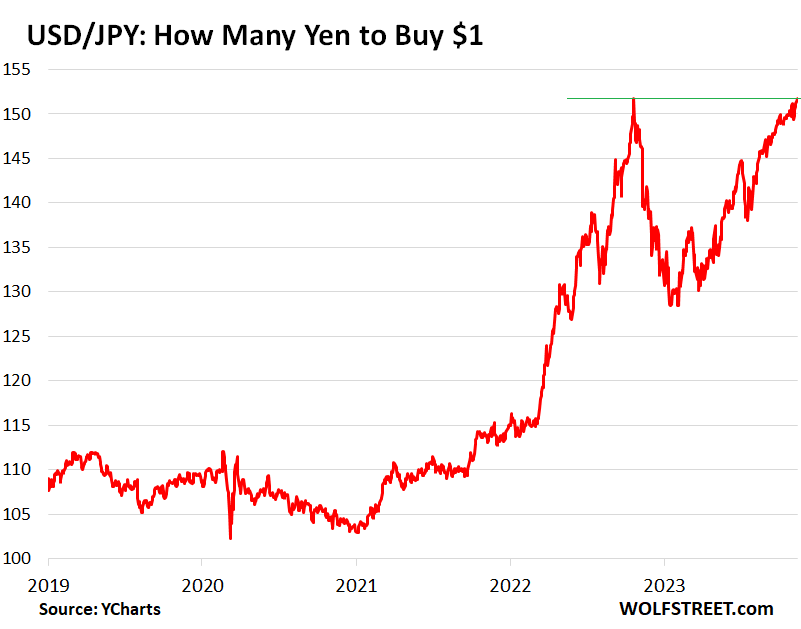

El yen cayó hoy a 151,92 yenes por dólar, quedando a un pelo del mínimo intradiario de octubre de 2022, luego se recuperó bruscamente a 151,22, pero luego volvió a caer a 151,72 en este momento.

El ministro de Finanzas, Shunichi Suzuki, dijo más temprano ese día que el gobierno monitoreará la situación y responderá apropiadamente. Y esta fue la respuesta. El gráfico muestra aumentos por hora:

El USD/JPY alcanzar el nivel de 152 fue una señal motivadora hoy. Había alrededor de 1.250 millones de dólares en contratos de opciones que expiraban hoy a las 10 a.m. EST con un precio de ejercicio de 152, según Reuters. Otros 2.200 millones de dólares expirarán el miércoles.

Mark Chandler, estratega jefe de mercado de Bannockburn Global Forex, dijo a Reuters que el fuerte pero breve repunte del yen frente al dólar más temprano ese día no se debió a la intervención del Banco de Japón, sino al vencimiento de las opciones.

La caída y la volatilidad del yen comenzaron en septiembre de 2021, cuando la Reserva Federal anunció que comenzaría a endurecer la política monetaria en respuesta a una inflación que comenzaba a descontrolarse. Hasta entonces, el yen se cotizaba a alrededor de 110 yenes por dólar estadounidense, y había estado en ese rango durante años.

En octubre de 2022, cuando el yen caía caóticamente hacia el rango de 150 yenes y amenazaba con romperlo, el dúo formado por el Ministerio de Finanzas y el Banco de Japón diseñaron grandes oleadas de venta de valores denominados en dólares y compras de yenes para detener la caída. – lo cual funcionó, y el yen eventualmente se recuperó un poco. Pero eso no duró, y las cosas volvieron a ser como antes, pero esta vez, el dúo dejó que las cosas siguieran su curso:

Adiós poder adquisitivo internacional.

El tipo de cambio de 151 yenes por 1 dólar significa que los consumidores y las empresas en Japón han perdido aproximadamente el 27% de su poder adquisitivo desde 2021 en relación con las importaciones, incluidos productos alimenticios y energéticos, y en relación con las compras y los viajes al extranjero. De modo que los consumidores y las empresas japonesas trasladarán sus gastos nuevamente a Japón y pagarán mucho más por las importaciones. Este es el propósito.

El Banco de Japón, el último banco central que todavía está apegado a una tasa de interés negativa pero que ahora está dando pequeños pasos alejándose de ella, ha seguido una estrategia bien definida para alimentar la inflación, y el gobierno ha estado apoyando estos esfuerzos inflacionarios con subsidios y presupuestos de estímulo. . .

Las autoridades japonesas ahora parecen estar buscando una depreciación permanente del yen, quizás en el rango de 150 yenes o incluso menos, aunque no se les permite anunciar tales planes porque eso se consideraría manipulación monetaria. Entonces es todo un poco delicado.

Pero la situación debe permanecer bajo el control del gobierno y del Banco de Japón. No debería haber ningún caos en la moneda. Cuando las cosas van demasiado rápido, intervienen. Pero cuando las cosas van lenta y ordenadamente al mismo lugar, las dejan.

Lenta salida del NIRP y control de la curva de tipos.

En 2016, el Banco de Japón siguió la locura europea y redujo su tipo de interés a un mes a negativo, al -0,1%, y se mantiene en ese tipo negativo. Pero ha dado indicios de que se alejará de la política de tipos de interés negativos (NIRP).

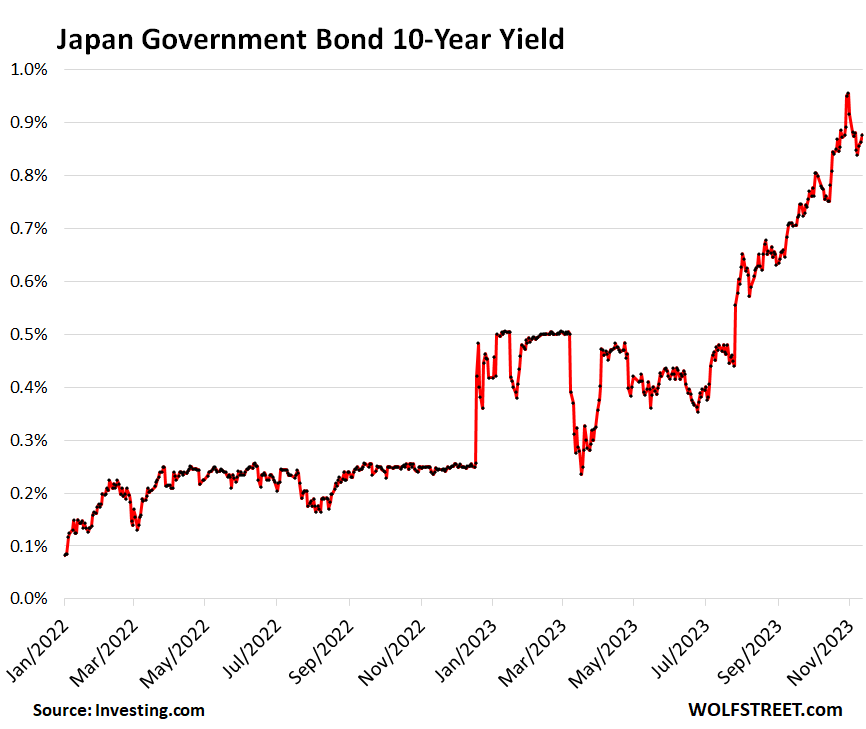

Para prepararme y evitar la inversión de la curva de rendimiento, he relajado el control de la curva de rendimiento en varios pasos. Durante muchos años, bajo el control de la curva de rendimiento, el Banco de Japón ha logrado mantener el rendimiento del bono a 10 años por debajo del 0,10% al principio y luego por debajo del 0,25%, comprando bonos del gobierno japonés para defender estos niveles.

El 20 de diciembre de 2022, elevó el rendimiento máximo a 10 años al 0,5%, provocando todo tipo de volatilidad, como se puede ver en el gráfico siguiente.

Este año, el Banco de Japón elevó el límite al 1,0%, luego dijo en octubre que el límite del 1,0% ya no era un límite fijo, sino un “límite” flexible, y que el rendimiento del bono a 10 años había estado oscilando hacia ese límite. . . El nivel está ahora en 0,88%:

Mantener la curva de rendimiento empinada mientras se ajusta.

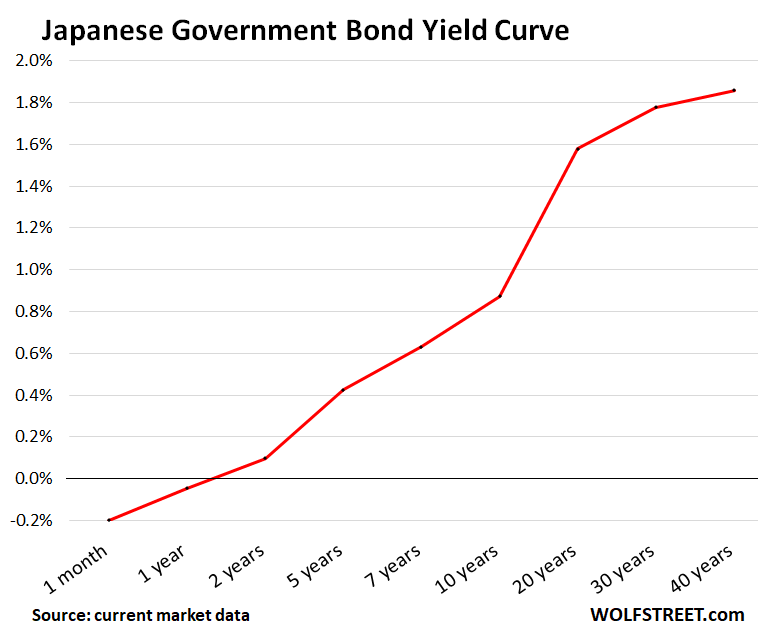

Mantener las tasas de interés a corto plazo en un nivel negativo y al mismo tiempo permitir que los rendimientos a largo plazo aumentaran impidió que la curva de rendimiento se invirtiera, un fenómeno que ocurrió en Estados Unidos y resultó en dieciocho meses de incesante campaña de recesión.

La curva de rendimiento japonesa, a diferencia de la curva de rendimiento estadounidense, es bastante pronunciada y está bajo control, con el tramo corto en -0,2% (por debajo del tipo de interés del Banco de Japón), el rendimiento a un año en -0,05%, y el rendimiento a un año en -0,05%, en -0,05%, el rendimiento a dos años en 0,10% y el rendimiento a cinco años en 0,43%; A 10 años al 0,88%, a 20 años al 1,58%, a 30 años al 1,78% y a 40 años al 1,86%.

No hay amor por los mercados.

Las autoridades japonesas no creían en absoluto en la existencia de un mercado real de bonos estatales. El gobierno y el Banco de Japón nunca permitirán que los mercados manejen los rendimientos de los bonos del gobierno japonés. Siempre estarán más o menos bajo control. Es sólo una cuestión de cuánto control ejercen.

El Banco de Japón posee más de la mitad de los bonos gubernamentales de Japón, y las principales instituciones gubernamentales soportan otra gran carga. Hay otras instituciones japonesas con las que el gobierno y el Banco de Japón pueden contar a la espera de otra gran acumulación. No queda mucho mercado.

Moody’s – que este fin de semana mantuvo la calificación crediticia de EE.UU. en AAA y redujo su perspectiva de calificación crediticia AAA a negativa (lo que significa que podría rebajar la calificación en el futuro) – hacía tiempo que había rebajado la calificación crediticia de Japón a A1. , cuatro escalones por debajo de la calificación estadounidense (hoja de referencia para las calificaciones crediticias de los bonos). Es simplemente decorativo y no importa porque no existe un mercado libre para los bonos del gobierno japonés.

Toda la situación debe permanecer bajo el control del gobierno y del Banco de Japón: el ritmo de destrucción del tipo de cambio del yen, el ritmo de la inflación, el ritmo de aumento de los rendimientos de los bonos gubernamentales y la curva de rendimiento. No debería haber perturbaciones monetarias ni perturbaciones en los rendimientos. Cuando las cosas van demasiado rápido, las autoridades intervienen. Pero podemos ver un cambio en las políticas hacia la devaluación del yen y el aumento de los rendimientos.

¿Disfrutas leyendo WOLF STREET y quieres apoyarlo? Puedes donar. Aprecio mucho eso. Haga clic en la taza de cerveza y té helado para descubrir cómo:

¿Le gustaría recibir una notificación por correo electrónico cuando WOLF STREET publique un nuevo artículo? Registrar aquí.

![]()

«Jugador. Wannabe evangelista de la cerveza. Practicante de la cultura pop. Amante de los viajes. Defensor de las redes sociales».

More Stories

Las acciones suben a medida que se desvanecen los temores de una subida de tipos de la Fed, con Apple a la cabeza

Los futuros de acciones se mantienen al alza después de las solicitudes de desempleo: los mercados se cierran

Este verano comienzan nuevas restricciones en la mayoría de los estacionamientos en Deep Cove Street